成本模式,公允模式只能选一种。集团合并报表以母公司政策统一。唯一原则,通常采用成本模式计量v特定条件可以采用公允

投资性房地产收入其他业务收入和其他业务成本

租金收入其他业务收入

会计政策变革收益留存收益

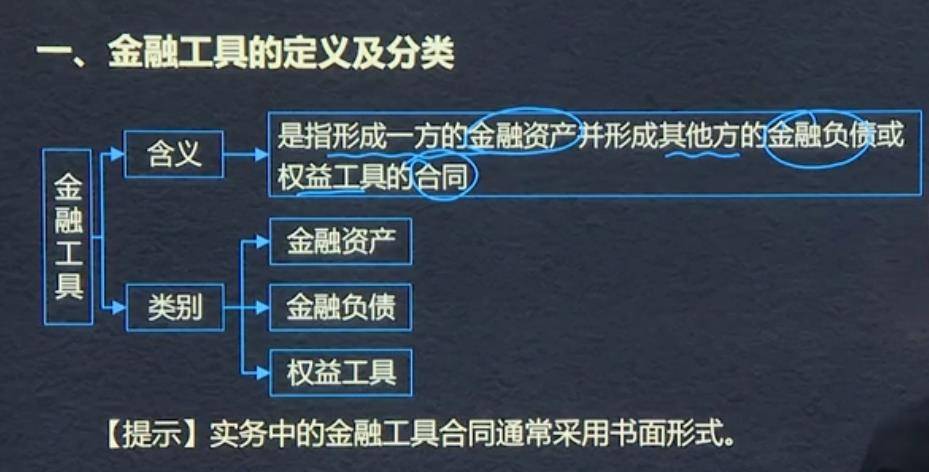

按照合同享有的权利还是义务来确定持有的是金融资产或金融负债或权益工具。

按照合同享有的权利还是义务来确定持有的是金融资产或金融负债或权益工具。

应交消费税=组成计税价格*消费税税率

=(原材料成本+加工费)/(1-消 费税税率)*消费税税率

经营租入的固定资产发生的改良支出,应通过长期待摊费用科目核算,并在剩余租赁期与租赁资产尚可使用年限两者中较短的期间内,采用合理的方法进行摊销。

合同资产

合同负债

非现金对价--公允价值-单独售价

金融资产的重分类

原则:业务模式的改变才能进行重分类。是一种极少见的情形。变更后应当重分类采用未来适用法。

重分类日:变更后的首个报告期间的第一天。

以公允价值变动且其变动计入到其他综合收益的其他权益工具不得与其他经融资产重分类。

二。计量

一摊余成本

计量的金融资产重分类

1.以公允价值变动且其变动计入到当期损益的金融资产重分类日渐的差额计入当期损益

2.以公允价值变动且其变动计入到其他综合收益金融资产,账面于公允差额计入其他综合收益。

第一步。产成品是否减值

可变对价

合同中存在的重大融资成分

非现金对价

应付客户对价

已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本并计提折旧;待办理竣工决算后再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额

存货:成本初始计量,包括,采购成本、加工成本、其他成本

采购成本:购买价款、相关税费、其他相关费用

仓储费是入库前的费用

入账金额=采购成本+加工成本+其他成本

金融资产终止确认的一般原则

1.收取该金融资产现金流量的合同权利终止;

2.该金融资产已经转移,且该转移满足终止确认的规定。

满足其一即可

1、外币未来现金流量按外币的折现率折算为现值,在按当日的即期汇率折算为本位币确定可收回金额。

2、减值后的资产,按减值后的账面价值进行折旧,折旧年限和残值率可能发生改变,如处置时产生的净现金流为零代表净残值率为零。

注:业务模式变更时才可以进行重分类

不属于业务模式变更的情形:

商誉,使用寿命不确定的无形资产,尚未达到预定可使用状态的无形资产每年年末资产减值测试

金融负债的计量

以摊余成本计量且不属于任何套期关系一部分的金融负债所产生的利得或损失,应当在终止确认时计入当期损益或在按照实际利率法摊销时计入相关期间损益。

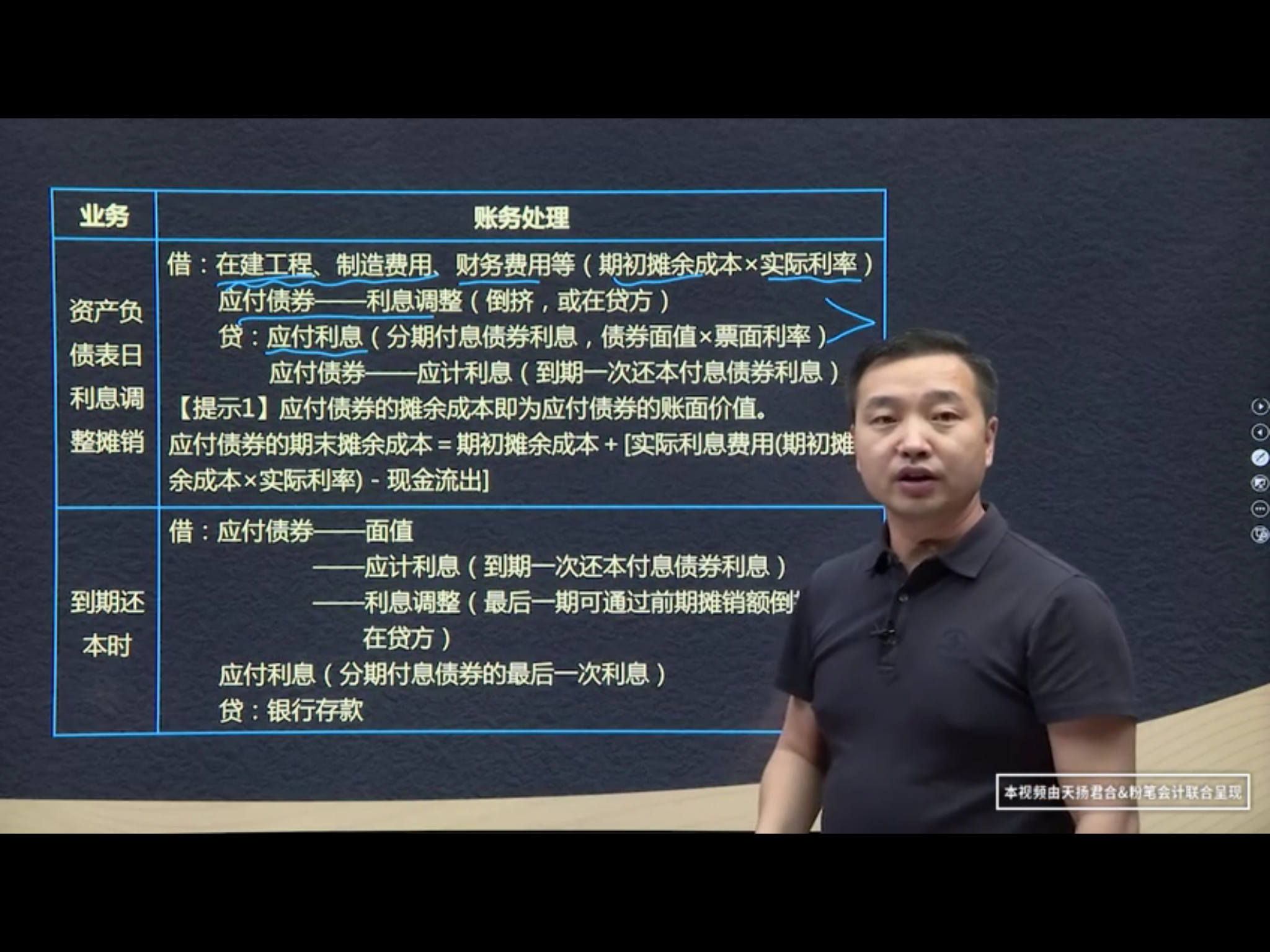

发生时:

借:银行存款

贷:应付债券--面值(债券面值)

--利息调整(差额,折价发行在借方)

Powered by EduSoho v8.0.16 ©2014-2026 好知网

课程存档 课程内容版权均归天扬君合所有 京ICP备2021011488号-2 京B2-20212056 出版物经营许可证150398号