存货跌价准备计提与转回:计提方法-单项计提、类别计提、合并计提;

借:资产减值损失,贷:存货跌价准备;

借:存货跌价准备,贷:资产减值损失;

借:存货跌价准备,贷:主营业务成本(其他业务成本)

存货跌价准备计提与转回:计提方法-单项计提、类别计提、合并计提;

借:资产减值损失,贷:存货跌价准备;

借:存货跌价准备,贷:资产减值损失;

借:存货跌价准备,贷:主营业务成本(其他业务成本)

经营租入 融资租入

4

成本转公允差额计入留存收益

极少数情况下 企业采用公允 新取得的可以采用成本模式 若是成本 即使新取得的有可靠公允计量 也不允许公允 只能成本

此处处理方式要注意,有需要再听一遍加深了解。

存货减值迹象:可变现净值低于成本,为零的情形。

可变现净值=估计售价-加工成本-销售费用-相关税费;估计售价

非同一控制下企业合并已公允价值确定初始投资成本

借款发生日;开工日;款项支出日三者较晚为资本化期间开始日

非正常消耗的

委托加工物资2w,加工费7k(不含增值税),增值税税率为16%,消费税wei

(1)发出委托加工材料时

借:委托加工物资 20000

贷:原材料 20000

(2)支付加工费和税金时

增值税(价外税):7000*16%=1120 元

应交消费税=同类应税消费品的售价*消费税税率=组成计税价格*消费税税率即为(原材料成本+加工成本)/(1-消费税税率)*消费税税率=(20000+7000)/(1-10%)*10%=3000 元

(非一揽子交易)多次交换交易的非同一控制下控股合并

第六节 存货的确认

存货:持有以备出售的产品、在产品、生产耗用的材料或者物料

原材料:为建造工程而储备的材料是工程物资,不是存货

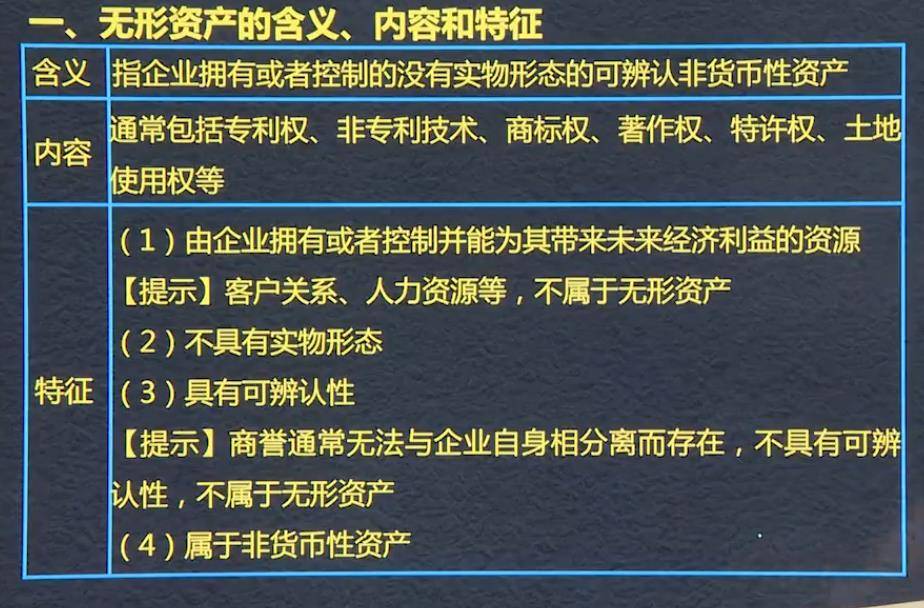

该资产的经济利益有可能流入企业,该无形资产可以可靠计量。

存货 已备出售

企业为建造工程而储备的各种材料 属于工程物资

不属于存货

甲 委托 乙(受托方)(代销)

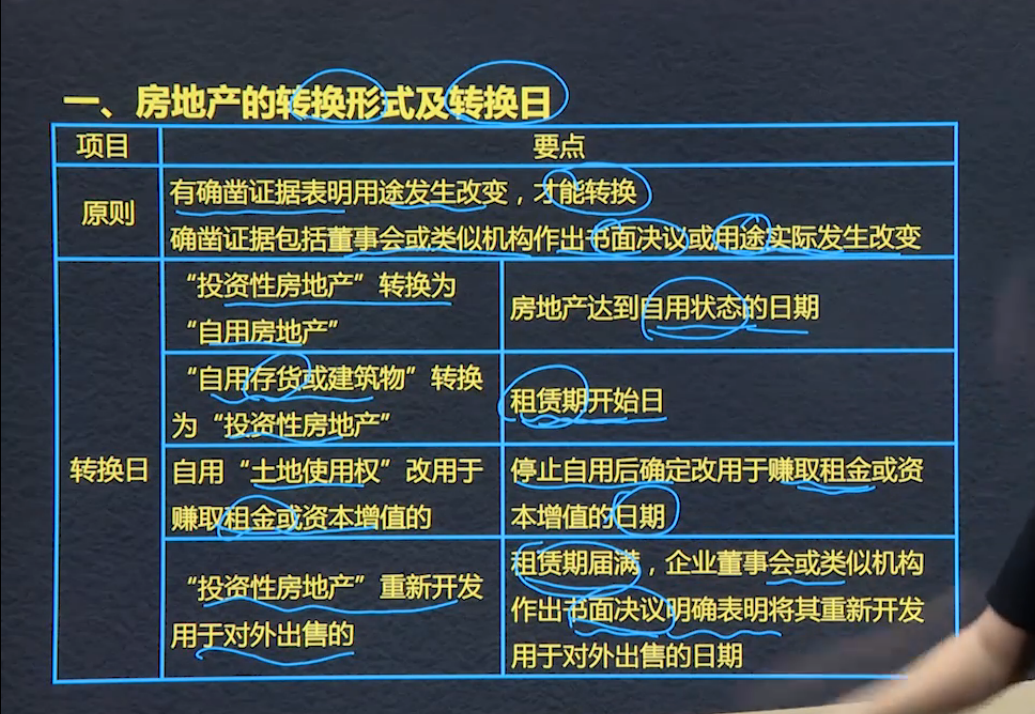

对于房地产开发企业用于建造商品房的土地使用权及商品房属于 企业的存货 (开发产品)

房地产企业 用于对外出租的房地产不属于 企业存货 (投资性房地产)

服务不重大作为投资

收入 时日常活动有关 总流入

利得 偶尔发生 净流入

费用 日常活动 总流出

损失 偶尔发生 净流出

利得损失 不影响利润

Powered by EduSoho v8.0.16 ©2014-2026 好知网

课程存档 课程内容版权均归天扬君合所有 京ICP备2021011488号-2 京B2-20212056 出版物经营许可证150398号