同一控制 账面价值 差额入资本公积

导致存货跌价准备的转回的因素应与导致跌价的因素为同一因素

法律主体一定是会计主体,会计主体不一定是法律主体。

收入是日常,总流入,利得非日常,总流出。

收入是总流入,日常。利得非日常,净流入。

财务报告的目标:决策有用观、受托责任观

我去哦财务报告目标

投资性房地产→自用房地产(自用状态日)

自用存货或建筑物→投资性房地产(租赁期开始日)

土地使用权→赚取租金或资本增值的(租赁期开始日)

投资性房地产→对外出售(租赁期满,开会书面决议后对外出售日)

借:投资性房地产-办公楼50000

累计折旧500

带:固定资产-办公楼50000

投资性房地产累计折旧500

财务报告目标:受托责任观:会计计量采用历史成本

决策有用观:采用历史成本外还可以采用相关性的其他计量属情

1、以出定入

2、换出收益、换入成本

注:以出定入

客户关系、人力资源不属于无形资产,

商誉不属于

无形资产特征:由企业拥有或者控制

二、无形资产确认条件

符合定义,同时满足两个条件:

1与该无形资产有关的经济利益很可能流入企业

2该无形资产的成本可靠计量。

品牌、报刊名、刊头、客户名单不确认为无形资产。

借:其他业务成本-出租写字楼折旧 30万

贷:累计折旧 30万

借:银行存款 30万

贷:其他业务收入 30万

折旧额:(9600-120)/40/12*11=217.25

当月增加,当月不计提,下月计提

留存收益(包含盈余公积和未分配利润)

费用化支出计入当期损益-其他业务成本

a,d,投资性房地产计提减值准备不得转回,公允价值和账面价值差额计入留存收益,不是当期损益

四、成本法转权益法--最难70%--40%--30%

(一)处置部分

按处置或收回比例结转应终止确认的长投初始成本,并确认处置损益

2、剩余股权部分,

追溯调整,从投入时,17.1.1--30%公允价值对价,份额比较,初始成本投资调整,

1、追溯调整最初投资时点初始成本(一开始按权益法核算)

借:长期股权投资--投资成本

贷:营业外收入(处置日与原投资交易日在同一年度)

盈余公积(以前年度)

利润分配--未分配利润(以前年度)

2、追溯调整投资存续期被投资单位净损益变动*剩余持股比例(扣除已发放的现金股利)

借:长投

贷:留存收益

投资收益(期初止处置日被投资单位的净损益*剩余比例)

其他综合收益(被投资单位其他综合收益*剩余持股比例)

资本公积-其他资本公积(其他原因导致被投资单位所有者权益变动*剩余持股比例)

第一步先用付出对价的公允冲减得出剩余账面,接着按修改后的条件重新确认账面价值和预计负债。账面价值和重组后的入账价值冲营业外收入。

转换及转换日:

投转自用:达到自用状态

自用转投资:租赁开始日

成本模式转换基本原则:按照账面价值进行结转。都是相应账户对应结转因此不涉及损益的问题。

公允价值模式:以公允价值作为账面价值。之间的差额计入当期损益或者其他综合收益(非转投计入其他综合收益)。

或有的应付,债务人确认预计负债,债权人不确认额外资产。

预计负债减少营业外收入。

非均匀概率(非此即彼)按最可能数字处理。

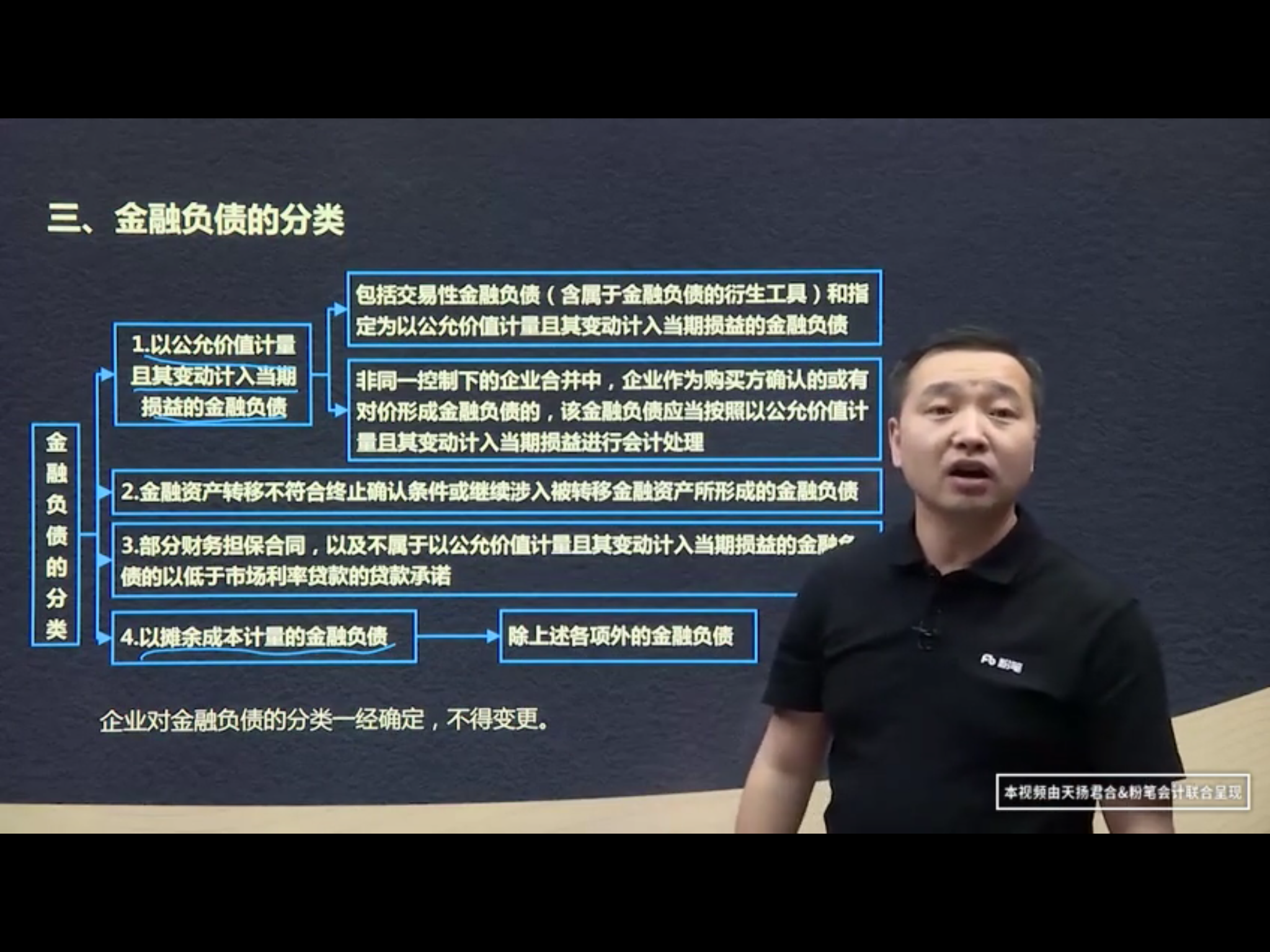

成本法--具有控制(子公司)比例最高

权益法---具有共同控制(合营企业、重大影响、联营企业)持股比例下降

金融资产(公允价值计量)----不具有控制、共同控制或重大影响 持股比例最低

一、公允价值计量转权益法

金融资产----联营合营企业(视为两项交易)

1、确定转换后初始投资成本

转换日原投资公允价值+新增投资的公允价值

2、调整初始投资成本

初始投资成本小于应享有被投资单位在追加投资日可辨认净资产公允价值份额的,需调整

3、处理原投资遗留问题

追加投资时公允价值与账面价值之间差额确认投资收益。

以及原计入其他综合收益,转入留存收益。

借:长期股权投资--投资成本3300

贷:交易性金融资产--成本900

-----公允价值变动损益600

银行存款 1800

金融资产账面与公允价值一致,不确认损益。

注意:其他权益工具投资中的将 其他综合收益转到盈余公积、利润分配--未分配利润

三、权益法转为公允价值计量(视同两项交易)

1、处置股权部分,按照取得价款与被处置部分长投账面价值确认处置损益,会计处理:

借:银行存款

贷:长期股权投资

投资收益

2、剩余股权部分,按当日公允价值转为其他权益工具投资或交易性金融资产,公允价值与账面价值之间的差额计入投资收益。

借:交易性金融资产

其他权益工具投资

贷:长投(剩余)

投资收益

3、结转

借:其他综合收益

资本公积--其他资本公积

贷:投资收益

留存收益

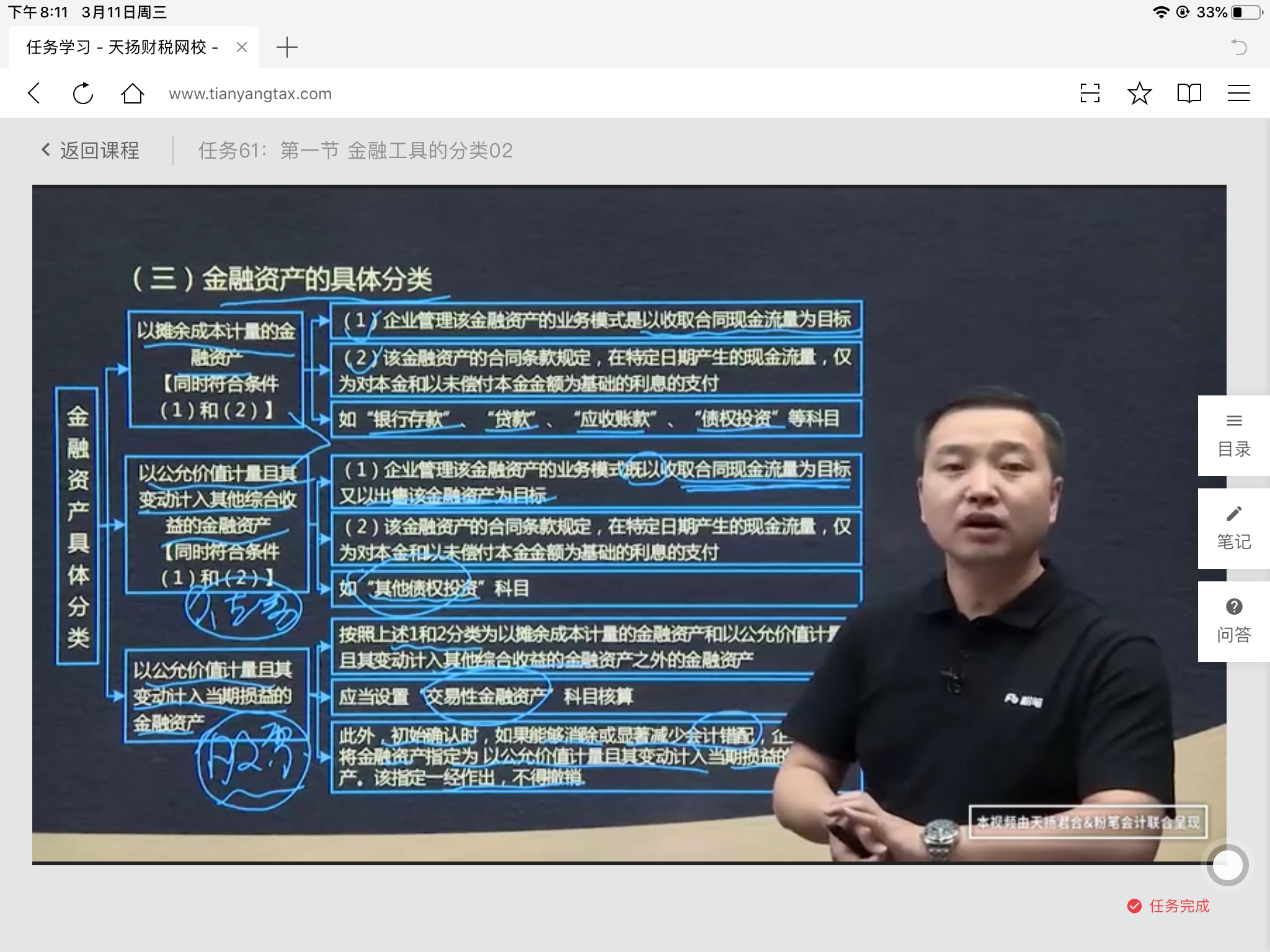

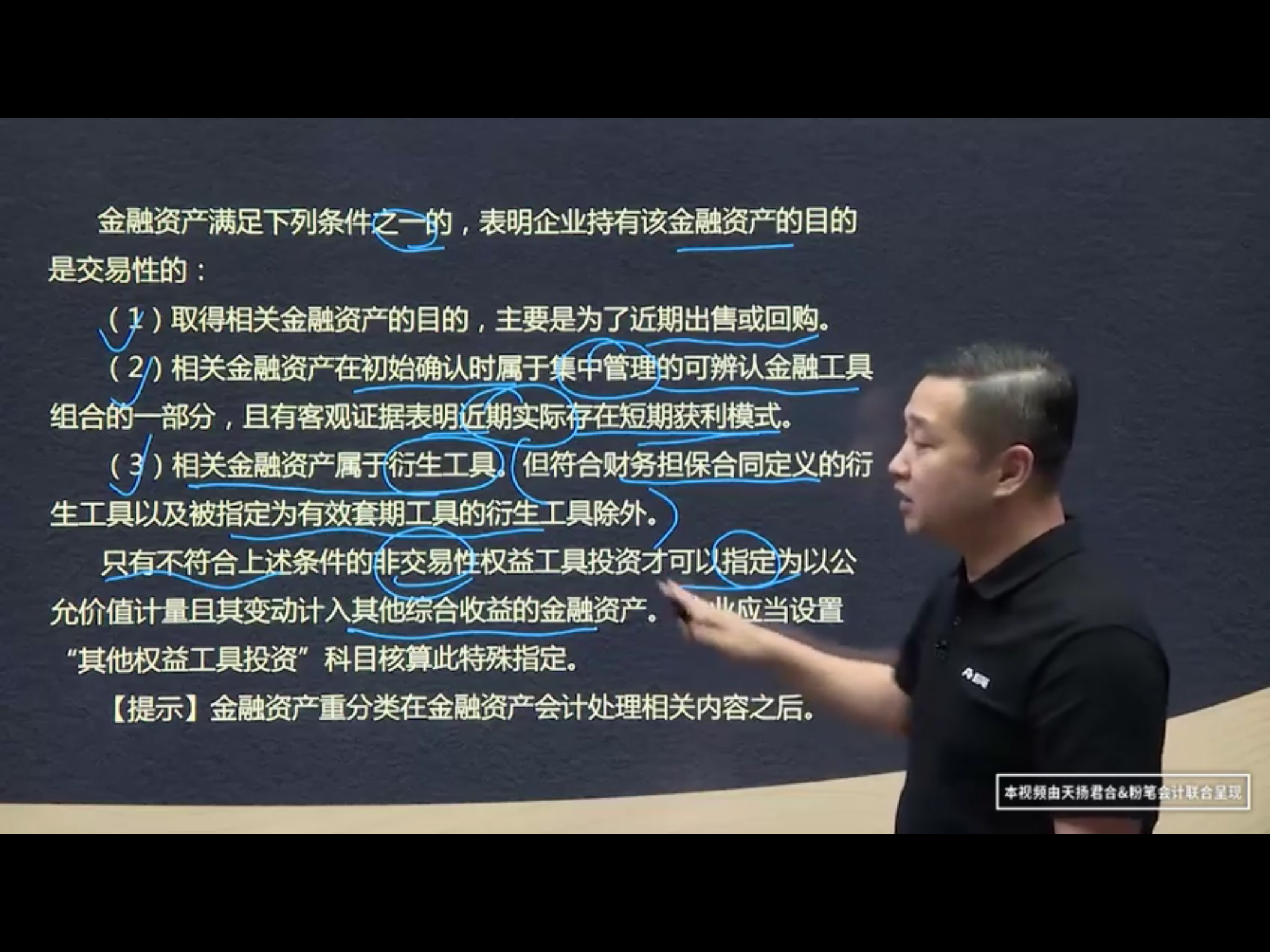

金融资产的分类

金融资产的分类时确认和计量的基础。

股票/基金/可转换债券确认为以公允价值计量且其变动计入当期损益的金融资产。该制定一经作出,不得撤销。

注意固定资产清理费用,不影响固定资产的公允价值。影响损益但不影响重组利得。

固定资产只有非正常损失和报废才计入营业外支出。

Powered by EduSoho v8.0.16 ©2014-2026 好知网

课程存档 课程内容版权均归天扬君合所有 京ICP备2021011488号-2 京B2-20212056 出版物经营许可证150398号