会计信息质量:kkxj,实质重于两个j

确收确费,不是确权

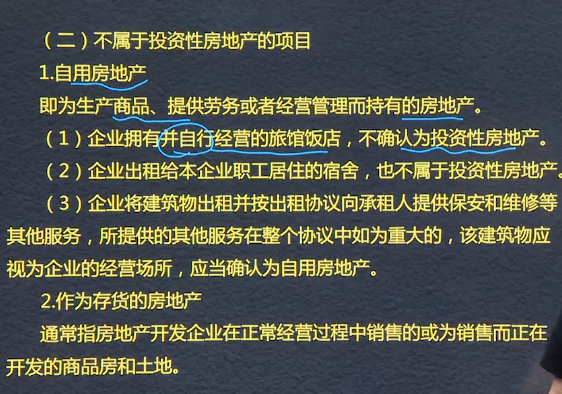

投资性房地产:已出租的土地使用权,已出租的建筑物,持有并准备增值后转让的土地使用权。

固定资产处置损益

会计基本假设:会计主体,持续经营,会计分期,货币计量。法律>会计。

财务报告目标:受托责任观和决策有用观

会计要素---根据交易事项的经济特征所确定的财务会计对象和基本分类

资金占用=资金来源,资金占用表现为资产,资金来源表现为负债和所有者权益。资产=负债+所有者权益,反映财务状况,在某个时点,不累加。资产负债表

利润表,反映经营成果,是时期指标,可以累加,收入,费用利润。

三、存货跌价准备的计提与转回

1、计提方法:单项计提、类比计提、合并计提

2、账务处理:

计提时:借:资产减值损失

贷:存货跌价准备

减值因素消失,恢复时:

借:存货跌价准备

贷:资产减值损失

结转已计提的存货跌价准备:

借:存货跌价准备

贷:主营业务成本或其他业务成本

会计基础:权责发生制 收付实现制

成本模式转公允价值模式需追溯调整,入盈余公积和才利润分配

会计基础:是指会计确认、计量和报告的基础。主要有两种:权责发生制和收付实现制。

权责发生制:应当以收入和费用的实际发生而非实际收支作为收入、费用确人的标准。

以实际收到或支付现金作为确认收入和费用的

企业接受外来原材料加工的代制品为外单位加工修理的代修

品,制造和修理完成验收入库后,加工成本和修理成本形成企

业右化

会计信息质量基本要求

可靠性---真实可靠,实际发生的业务

相关性---有助于投资者对企业过去,现在,未来做出预测,区分收入与利得,费用与损失,流动资产与非流动资产,流动负债与非流动负债,适当引入公允价值

可理解性---会计信息清晰明了

可比性----1同一企业不同时期纵向可比,不同时期相同或相似的交易或事项,采用一致会计政策 2不同企业相同会计时期横向可比,同一时期相同或相似的交易或事项,采用统一规定的会计政策

实际重于形式---根据经济实质来进行会计确认,计量和报告,重点售后回购

重要性---所有重要交易事项,从项目性质和金额两方面判断

弃置费用是指根据国家和行政法规,国际公约等有关规定,企业承担的环境保护和生态恢复等义务所确定的支出。如油气资产,核电站核设施等的弃置和恢复环境义务。

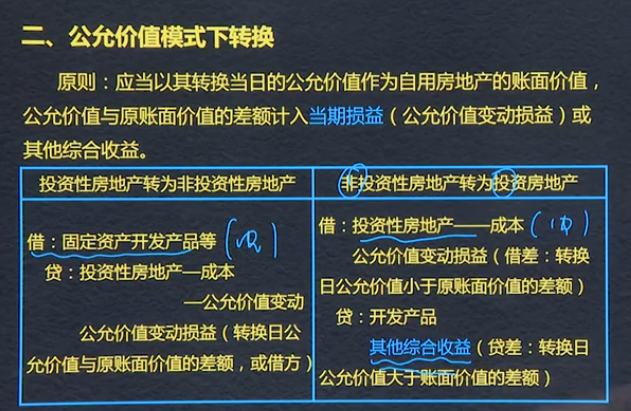

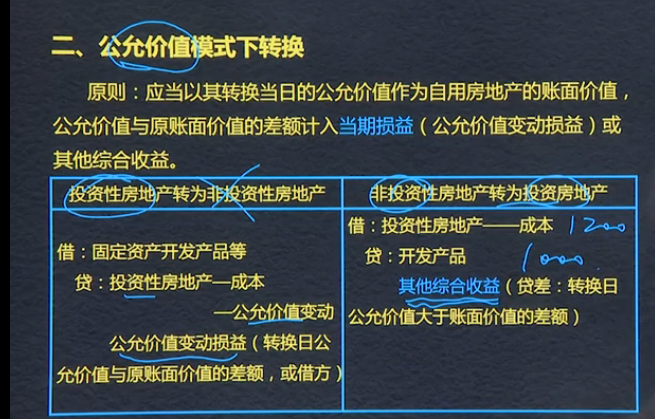

投资性房地产后续计量由成本模式转为公允价值模式之间的差额计入留存收益

投资性房地产处置时,收入计入其他业务收入,费用计入其他业务成本

成本模式:借银行存款 贷其他业务收入 税销项

借其他业务成本 投房折旧减值 贷投房

借银行存2000贷其他业务收入2000

借其他业务成本1600投房折旧200 贷投房2000

公允模式:借银行存款 贷其他业务收入税销

借其他业务成本 贷投-成本-公允

持有期间发生公允价值变动的:

借:公允价值变动损益、贷其他业务成本

转换时差额其他综合收益计入成本

借“其他综合收益 贷其他业务成本”

会计基本假设:货币计量、会计主体、会计分期、持续经营。

会计主体不一定是法律主体,但法律主体必然是一个会计主体。

持续经营是会计分期的前提。持续经营、会计分期、会计确认、计量和报告的时间范围。

会计分期分年度和中期,中 期包括半年度、季度、月度,按公历确定起讫日期。(3.31、6.30. 12.31)

Powered by EduSoho v8.0.16 ©2014-2026 好知网

课程存档 课程内容版权均归天扬君合所有 京ICP备2021011488号-2 京B2-20212056 出版物经营许可证150398号