金融负债的计量

初始计量:按照公允价值进行计量。变动计入当期损益的直接计入当期损益。其他计入到初始确认金额。

后续计量

(1)计入当期损益的按照公允价值进行后续计量

(2)其他应当按照摊余成本进行计量

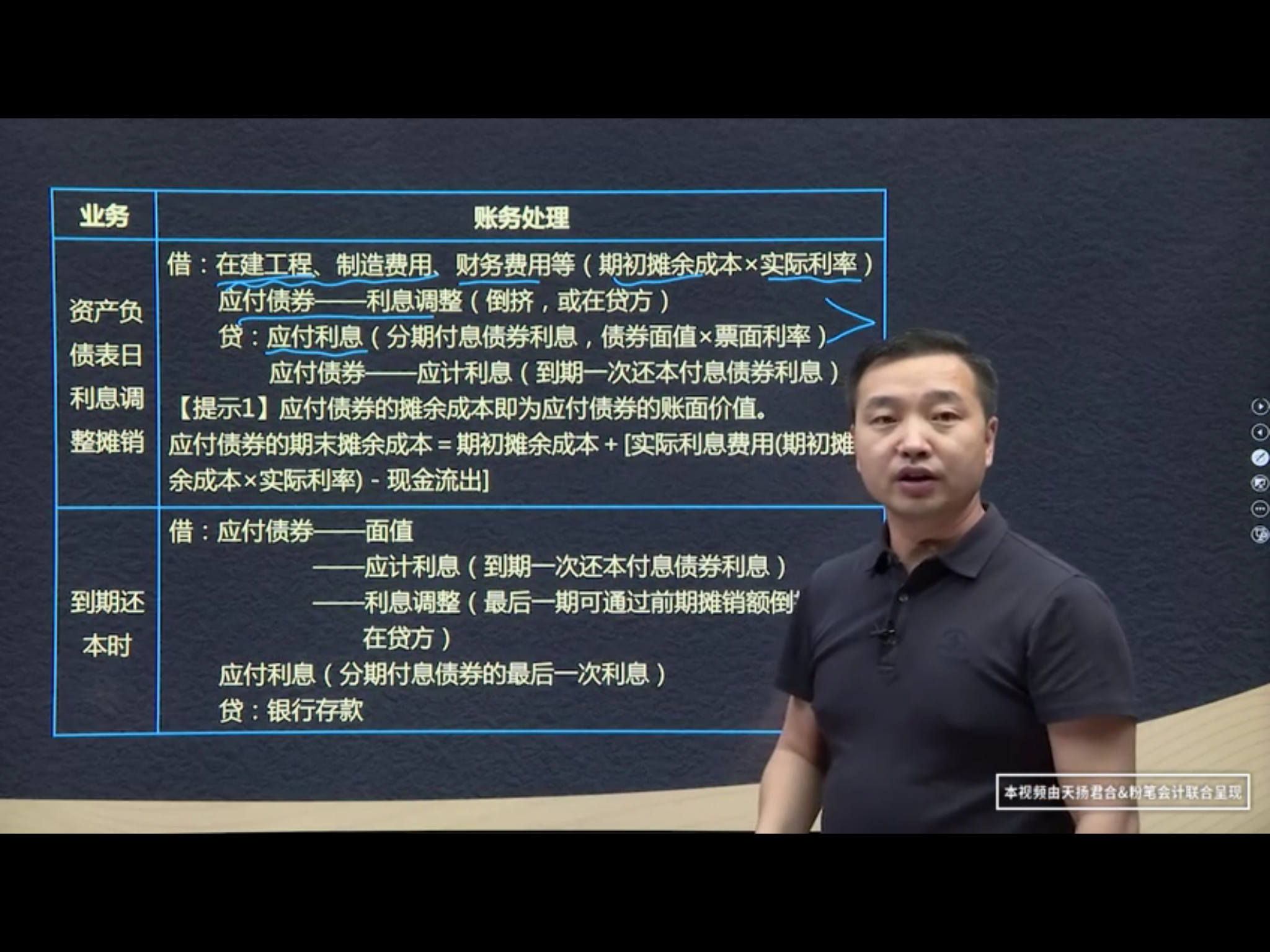

1、期末摊余成本=期初摊余成本+(实际利息-现金流出)

实际利息=摊余成本*实际利率

金融负债的计量

以摊余成本计量且不属于任何套期关系一部分的金融负债所产生的利得或损失,应当在终止确认时计入当期损益或在按照实际利率法摊销时计入相关期间损益。

发生时:

借:银行存款

贷:应付债券--面值(债券面值)

--利息调整(差额,折价发行在借方)

第二节 金融负债的计量06

一、金融负债的初始计量

企业初始确认金融负债,应当按照公允价值计量。

对于以公允价值计量且其变动计入当期损益的金融负债,相关费用直接计入当期损益;对于其他类别的金融负债,相关交易费用计入初始确认金额。

二、金融负债的后续计量

Powered by EduSoho v8.0.16 ©2014-2026 好知网

课程存档 课程内容版权均归天扬君合所有 京ICP备2021011488号-2 京B2-20212056 出版物经营许可证150398号