借款费用开始资本化的时点:

同时满足以下三个条件

1、资产支出已经发生(现金或带息债务)

2、借款费用已经发生(专门借款、一般借款)

3、主体建造已经开工

借款费用开始资本化的时点:

同时满足以下三个条件

1、资产支出已经发生(现金或带息债务)

2、借款费用已经发生(专门借款、一般借款)

3、主体建造已经开工

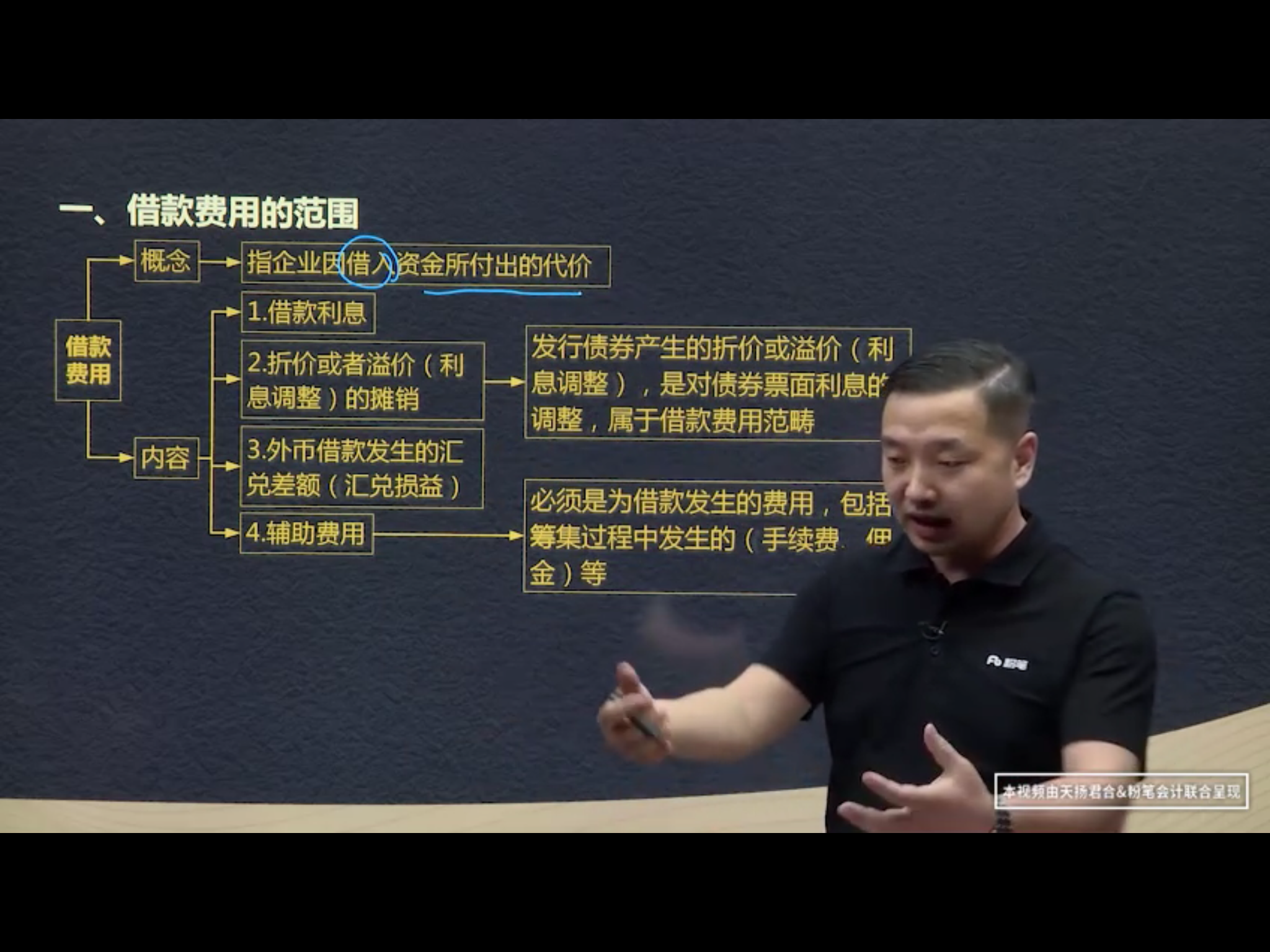

一、借款费用的范围

概念:企业因借入资金所付出的代价

内容:1.借款利息

2.折价或者溢价(利息调整)的摊销→发行债券产生的折价或溢价(利息调整),是对债券票面利息的调整,属于借款费用的范畴

3.外币借款发生的汇兑差额(汇兑损益)

4.辅助费用(必须是为借款发生的费用,包括筹集过程中发生的手续费、佣金等)

【提示】股票是权益项筹资,不属于借款范畴。佣金也不能计入借款费用。

【10-3】企业发生了借款手续费10万元,发行债券1000万元,股票佣金2000万元,利息200万元,

借款费用=10+1000+200=1210万元

二、借款费用的确认

(一)确认原则

1.直接符合资本化条件的资产构建或生产的-予以资本化,计入资产成本(不包括借款费用暂停资本化期间)

2.其他借款费用,应在发生时确认财务费用,计入当期损益。

符合资本化条件的资产,经过相当长的时间(1年或以上)的构建或生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等。

符合资本化条件的存货-包括企业(房地产开发企业)开发的用于对外出售的房地产开发产品,企业制造的用于对外出售的大型机械设备

自行研发无形资产、开发支出的时间在1年或以上以及建造合同的建造时间在1年或以上等,借款费用都可以资本化。

【提示】在实务中,如果由于人为或者故意等非正常因素导致资产的构建或生产时间相当长的,该资产不属于符合资本化条件的资产。

(二)借款费用应予资本化的借款范围

借款费用资本化的借款包括专门和一般借款。

(三)借款费用资本化期间的确定

指从借款费用开始资本化时点到停止资本化时点的期间,但借款费用暂停资本化的期间不包括在内。

只有发生在资本化期间内的借款费用,才允许资本化。

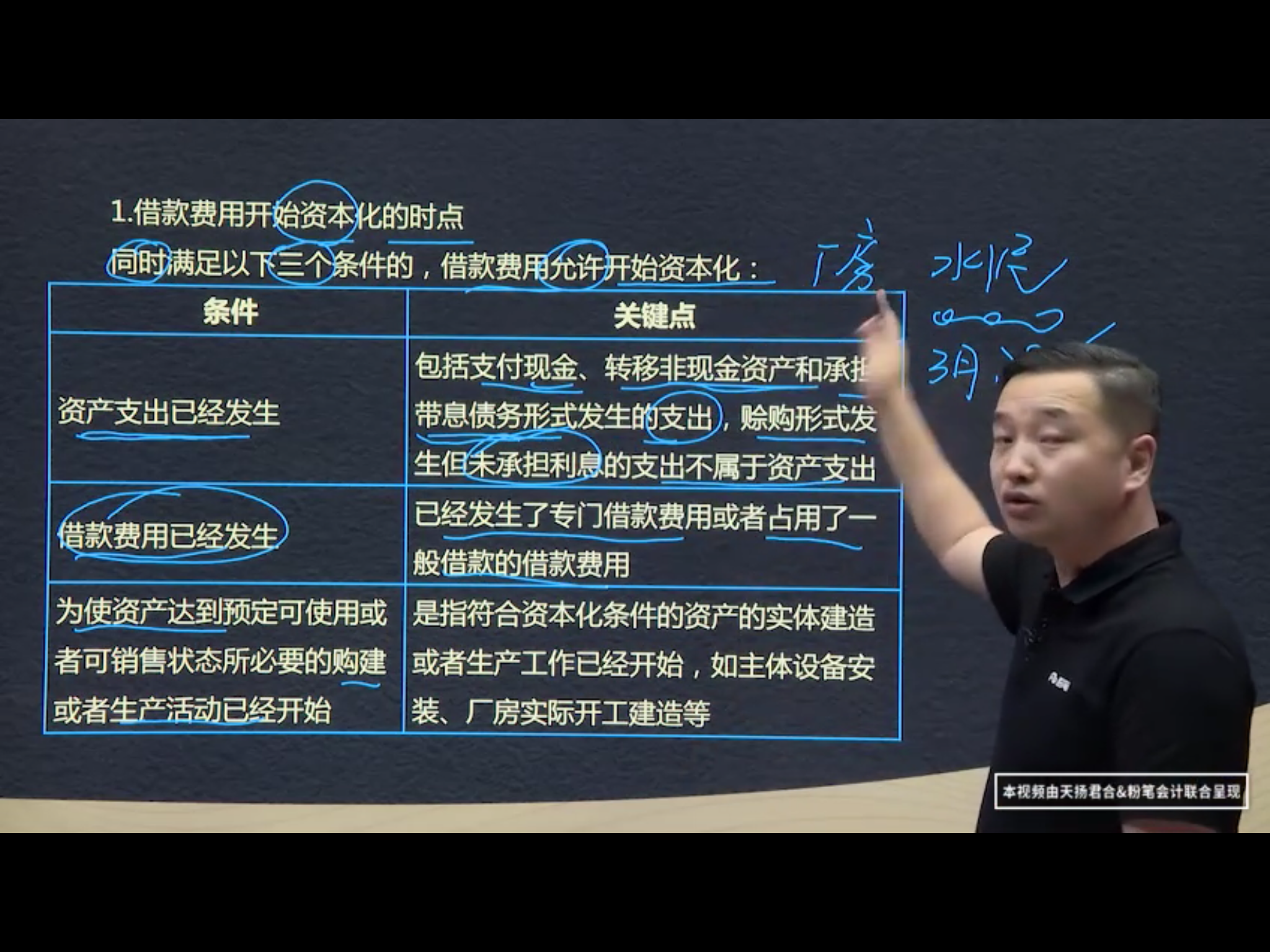

1.借款费用开始资本化的时点

同时满足以下三个条件的,借款费用允许开始资本化:

1.1 资产支出已经发生→支付现金,转移非现金资产,承担带息债务形式发生的支出,赊购形式发生但未承担利息的支出不属于资本支出(真金白银拿出去)

1.2.借款费用已经发生→已经发生了专门借款费用或者占用了一般借款的借款费用

1.3.为是资产达到预定可使用或者可销售状态所必要的构建或者生产活动已经开始→符合资本化条件的资产的实体建造或者生产工作已经开始,如主体设备安装、厂房实际开工建造等等。

借款费用的范围及确认

企业因借入资金所付出的代价

折价或溢价的摊销属于借款费用

公司发行股票术语公司权益性融资,不属于借款范畴

借款费用的确认:

符合资本化计入资产成本(暂停资本化期间的不可以)

其他借款费用,费用化计入当期损益。

应当资本化的范围:

1.专门借款

2.一般借款,相对于专门借款在借入时,其用途通常没有指定,但是用于符合资本化条件的资产的构建或生产时,应当把这部分借款费用予以资本化。

借款资本化期间的确定。

只有发生在资本化期间内的借款费用,才允许资本化。

kmkmlk;ol;[]\[;]['][///'/['

]']';'l,okmnui

公司发行股票属于权益性融资,不属于借款范畴,相应地,所发生的佣金也不属于借款费用范畴,不应作为借款费用进行会计处理。

1.只有发生在资本化期间内的借款费用,才允许资本化。

借款费用:借款利息、折价或者溢价的摊销、外币借款发生的汇兑差额(汇兑损益)、辅助费用(手续费、佣金)

发行股票的手续费属于权益性融资,不属于借款

只有发生在资本化期间内的借款费用,才允许资本化。

股票佣金不属于借款费用

Powered by EduSoho v8.0.16 ©2014-2026 好知网

课程存档 课程内容版权均归天扬君合所有 京ICP备2021011488号-2 京B2-20212056 出版物经营许可证150398号