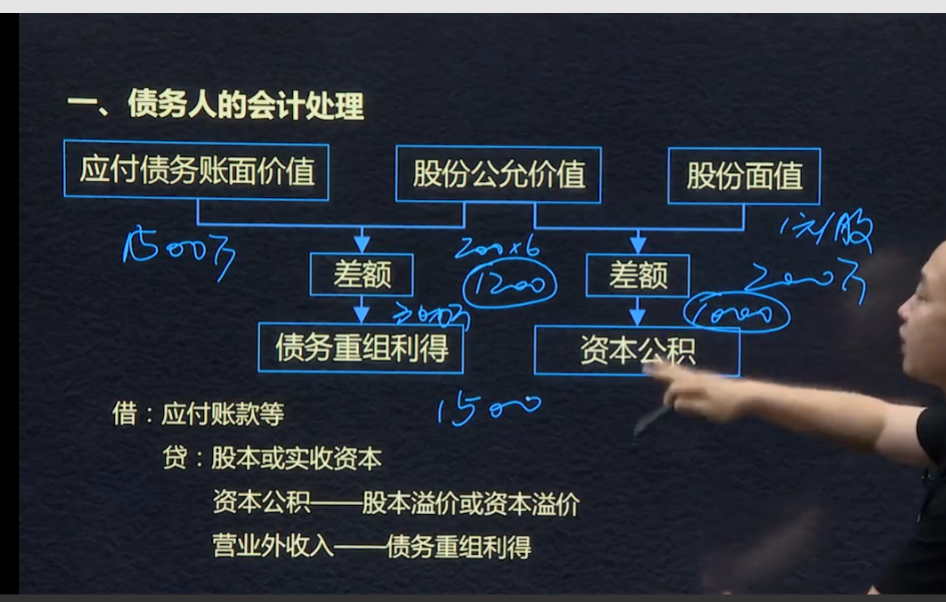

债权-股权

应付账款

债务重组利得

资本公积(公允-面值)

股本

长期股权投资

营业外支出

坏账准备

应收账款

信用减值损失

15.2-10=5.2资本公积

20-15.2=4.8债务重组利得

19-15.2=3.8债务重组损失

Powered by EduSoho v8.0.16 ©2014-2026 好知网

课程存档 课程内容版权均归天扬君合所有 京ICP备2021011488号-2 京B2-20212056 出版物经营许可证150398号