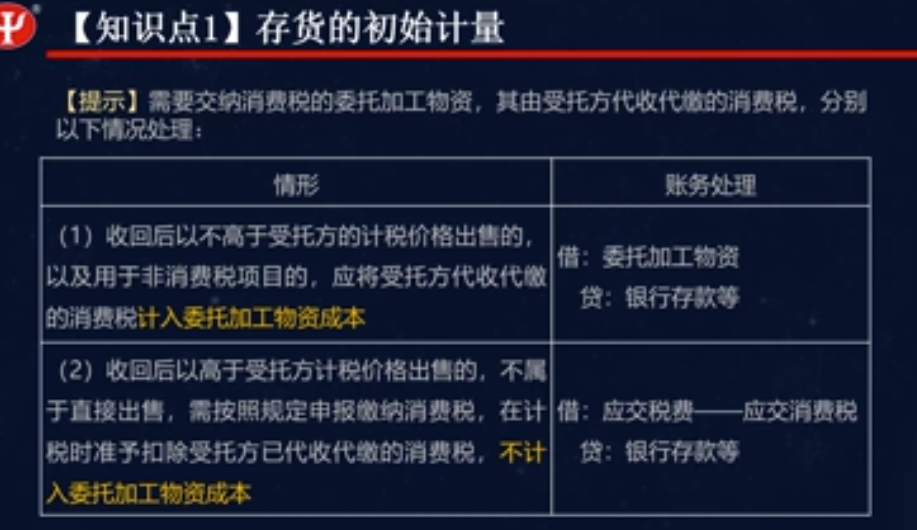

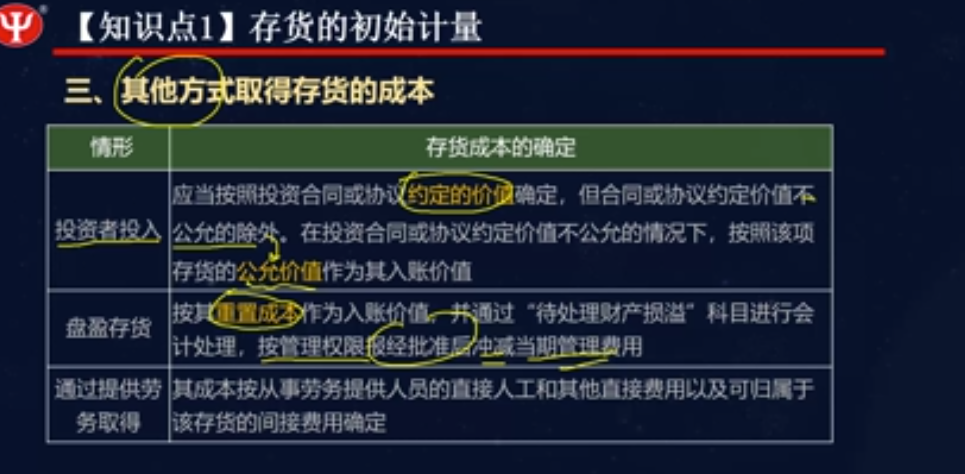

1.不计入存货成本的相关费用 重点

2. 非正常消耗、超定额损失以及自然灾害不计入存货成本;

3.入库后的领用计入管理费用不计入成本;

4.用于营销活动的预付货款,尚未取得商品时,计入“销售费用”。

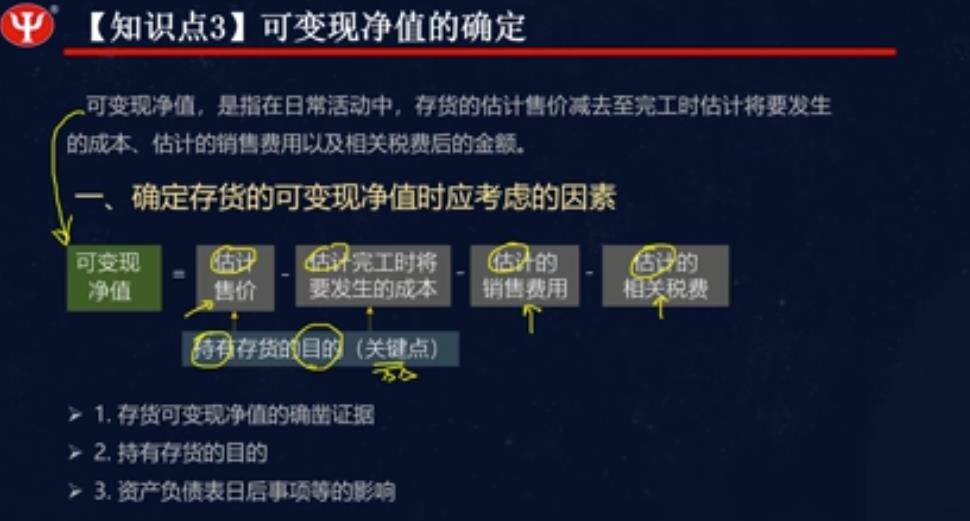

5.成本高于可变现净值的计提存货跌价准备,(孰低原则)

借:资产减值损失 贷:存货跌价准备

可变现净值=估计售价-估计完工时将要发生的成本-估计的销售费用-估计的相关税费

6.多选

确定存货的可变现净值时应考虑的因素:

1.存货可变现净值的确凿证据

2.持有的目的

3.资产负债表日后事项等的影响

7.不同情况下存货可变现净值的确定

1.产成品、商品存货

一、有合同

合同数量》持有数量,可变现净值=按合同价-估计销售费用和相关税费

合同数量《持有数量,合同部分按按合同价,可变现净值=按合同价-估计销售费用和相关税费

超出部分,可变现净值=按市场价-估计销售费用和相关税费

二、无合同

可变现净值=按市场价-估计销售费用和相关税费

2.材料存货

有合同;直接销售同上面

无合同:用于产品生产的,可变现净值=产品合同价-至完工估计发生的加工成本-估计销售费用和相关税费

8.存货结转

企业计提了存货跌价准备,如果其中不乏存货已经销售了 ,则企业应结转销售成本时,同时结转已计提的存货跌价准备

借:存货跌价准备 贷:主营业务成本

2017年计算题以及教材例题做一遍。