2017年3月1日

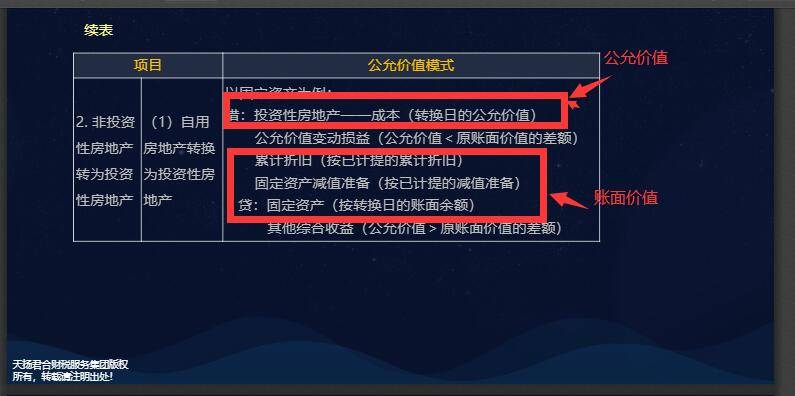

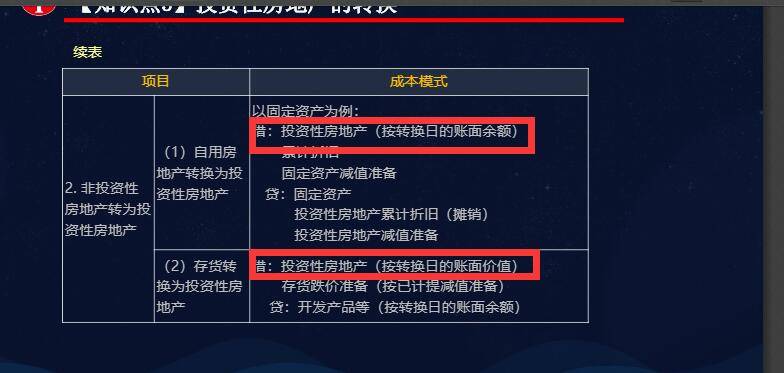

借:投资性房地产-成本 16000

累计折旧 3000

贷:固定资产 15000

其他综合收益 4000

2017年3月31日

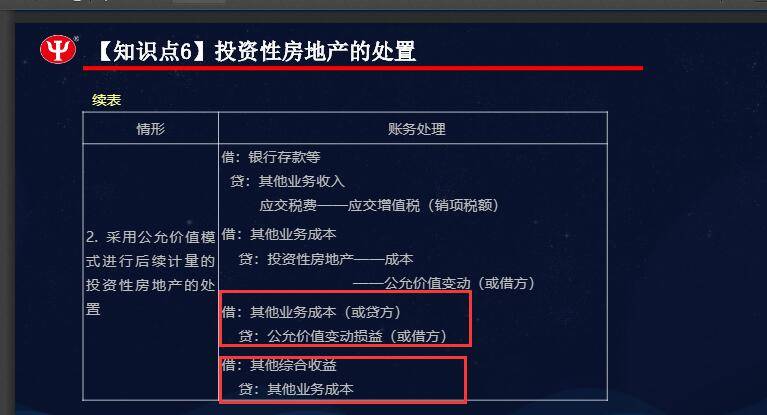

借:银行存款 125

贷:其他业务收入 125

2017年12月31日

借:投资性房地产-公允价值变动 1000

贷:公允价值变动损益 1000

2018年9月1日

借:银行存款 17500

贷:其他业务收入 17500

借:其他业务成本 12000

公允价值变动损益 1000

其他综合收益 4000

贷:投资性房地产 17000

2017年3月1日

借:投资性房地产-成本 16000

累计折旧 3000

贷:固定资产 15000

其他综合收益 4000

2017年3月31日

借:银行存款 125

贷:其他业务收入 125

2017年12月31日

借:投资性房地产-公允价值变动 1000

贷:公允价值变动损益 1000

2018年9月1日

借:银行存款 17500

贷:其他业务收入 17500

借:其他业务成本 12000

公允价值变动损益 1000

其他综合收益 4000

贷:投资性房地产 17000

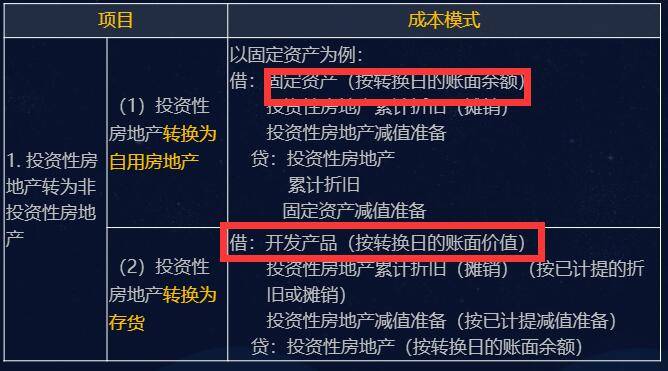

1.闲置土地不能作为投资性房地产。

当月新增当月不计提折旧,注意月份

投资性房地产成本模式变更为公允价值模式的,公允价值与账面价值之间的差额计入期初留存收益;

公允价值计量的投资性房地产处置,原计入公允价值变动损益、其他综合收益的,要转出到其他

Powered by EduSoho v8.0.16 ©2014-2026 好知网

课程存档 课程内容版权均归天扬君合所有 京ICP备2021011488号-2 京B2-20212056 出版物经营许可证150398号