三、存货跌价准备的计提与转回

1、计提方法:

单项计提:企业通常应按单个存货项目计提存货跌价准备,将每个存货项目的成本与可变现净值逐一进行比较,按孰低原则计量;

类别计提:适用于数量繁多、单价较低的存货

合并计提:适用于在同一地区生产和销售、具有相同或者类似最终用途或者目的的,且难以与其他项目分开计量的存货。

2、账务处理:

1)计提时:借:资产减值损失【可变现净值低于账面价值的差】

贷:存货跌价准备

2)价值因素消失恢复时:

借:存货跌价准备

贷:资产减值损失

【提示】导致存货跌价准备转回的应是以前减记存货价值的影响因素消失,若不是,则不允许转回存货跌价准备,且需要在原已计提的存货跌价准备金额内转回

3)结转已计提的存货跌价准备

借:存货跌价准备【应结转的跌价准备】

贷:主要业务支出/其他业务支出

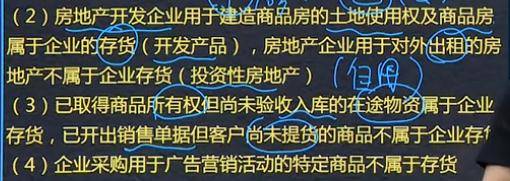

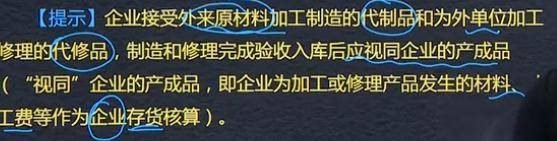

接受来料加工的代修品属于企业的存货,接受来料加工的原材料不属于企业存货

接受来料加工的代修品属于企业的存货,接受来料加工的原材料不属于企业存货