建造过程中,土地的摊销计入在建工程

企业外购建筑物,土地使用权可能作为固定资产

土地使用权: 存货 投资性房地产 无形资产 固定资产 (持有目的

无形资产残值为0

建造过程中,土地的摊销计入在建工程

企业外购建筑物,土地使用权可能作为固定资产

土地使用权: 存货 投资性房地产 无形资产 固定资产 (持有目的

无形资产残值为0

固定资产

定义:

有关的经济利益可能直接或间接流入企业;成本可靠的计量。

固定资产组成部分;有不同使用寿命或不同

资产的确认条件:经济利益可能流入企业 成本可靠计量

具体运用:1、安全或环保购入的设备

2、各组成部分,使用寿命或不同方式为企业提供经济利益,应当各组成部分确认为单项固定资产

可靠性,相对性, 可理解性(编制附注,充分披露)、可比性,实质重于形式,重要性,谨慎性,及时性。

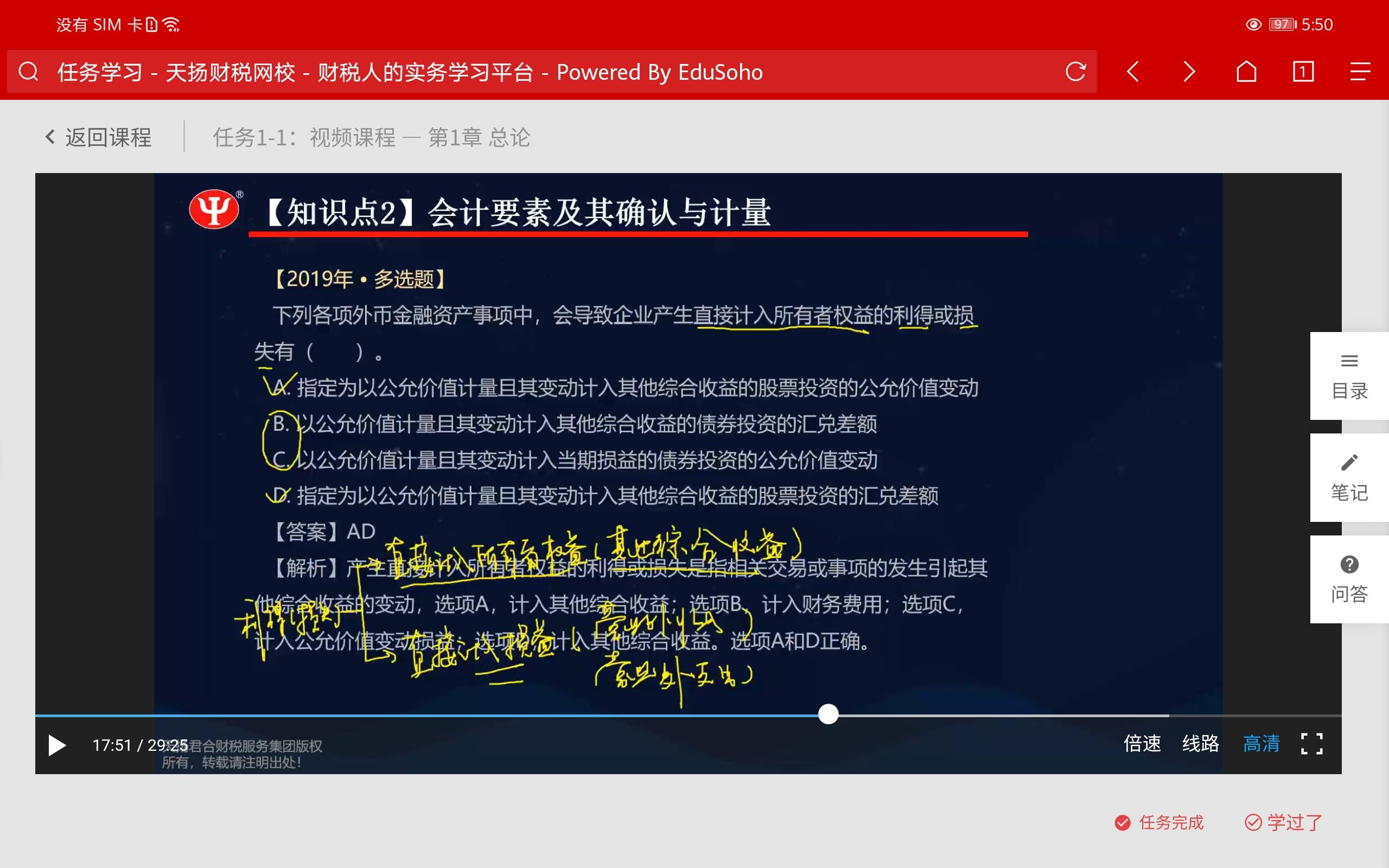

会计要素:资产,负债,所有者权益,收入,费用,利润

利得(损失)1,直接计入所有者权益(其他综合收益)。2,直接计入损益(营业外收入,营业外支出)

会计要素计量属性:1,历史成本(实际成本),2,重置成本(现行成本)存货盘盈,固定资产盘盈,3,可变现净值,4,现值,5公允价值(脱手价格)。

加油

成本是狭义的。费用是广义的,包含了成本

成本法:子公司:但不纳入合并财务报表的除外,投资成本不需要调整。

权益法:联营,合营企业,初始成本大于应享有的份额,不调整成本;初始成本小于份额,差额计入营业外收入,调整帐面价值。

长期股投资--投资成本(成本及成本的调整)

—损益调整(净损益及利润分配

--其他综合收益(被投资单位其他综合收益)

--其他权益变动(被投资单位其他权益变动)

1.对于帐面价值与公允价值的调整,是重点

1.重大影响:1.持股比例20%--50%,2.参与决策,持股比例末达到,但派有代表。3.实质性的参与,

2.取得方式:市场交易原则1.合并A同一控制:合并前后均近观同一方控制。初始投资成本=净资产帐面价值*持股比例+商誉。

B非同一控制:不是受同一方控制

初始成本=付出对价的公允价值

差额处理见33“56表

2.合并以外:控股合并

吸收合并

新投合并

3.发行费用等从资本公积中抵除。

4.合并以外取得的长期股权投资(联营,合营),相关直接费用计入成本。

58

1、可靠性:实际发生的交易为依据进行确认,如实反映

2、相关性:与决策需要相关,公允价值计量

3、可理解性:清晰明了,便于理解和使用

4、可比性:不得随意变更

5、实质重于形势:经济实质;融资租赁或合并报表

6、重要性:判定性质或金额。重要的单独处理,不重要的简化处理,成本效益原则

7、谨慎性:不应高估资产或收益,低估负债或费用(计提减值)

8、及时性:不得提前或延后

资产:过去的交易或实现,拥有或控制,预期带来经济利益 确认条件:经济利益很可能流入,成本或价值能可靠计量

负债:确认条件:与义务有关的经济利益很可能流出,未来流出的经济利益金额能够可靠计量

所有者权益:剩余权益,主要取决于资产和负债的确认

费用:日常活动形成、经济利益中流出、直接计入当期损益,

损失:非日常活动形成、经济利益净流出,直接计入当期损益或直接计入所有者权益。

都会导致所有者权益减少,都与向所有者分配利润无关

利润的确认主要依赖于收入、费用、利得和损失的金额计量

会计要素计量属性

历史成本:实际支付的现金或等价物,实际成本

重置成本:现行成本按照当前市场条件,重新取得所支付的现金或等价物(存货盘盈或固定资产盘盈)

可变现净值:预计售价减去进一步加工成本和销售所必须的预计税金、费用后的净值

现值:对未来现金流量以恰当折现率进行折现的价值,考虑货币时间价值

公允价值:市场参与者在计量日发生的有序交易中,出售一项资产所能收到或转移一项负债所需支付的价值,即脱手价格

企业在对会计要素进行计量时,一般应当采用历史成本,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。

处置

不需熬摊销

区别选项B、选项D

区别选项B、选项D

借:固定资产 2000

变动200

损益100

贷:成本 2300

待摊支出

借:在建工程-待摊支出

贷:银行存款/就付职工薪酬

待摊支出分配率=

(累计发生的待摊支出/建筑工程支出+安装工程支出+在安装设备支出)*待摊支出分配率

房屋、建筑物等固定资产成本=建筑工程支出+应分摊的待摊支出

需要安装设备的成本=设备成本+为设备安装发生建筑工程支出+安装工程支出 +应摊的待摊支出

借:在建工程

贷:银行/预付

年限平均法,年折旧率=1-预计

年数总和年折旧额=(原值-净残值)*尚可使用年限/预计使用寿命的年数和*100

借:在建工程(帐面价值)

累计折旧

借:资产减值损失

贷:存货跌价准备

1.好好看看融资租赁的无形资中末解认融资费用。

2.房地产企业取得的土地使用权是计入到存货的成本中。

3.一篮子交易分配时,按公允价值盼配。

4.

5:制造费用是和存货成本为两个概念。生产车间工人直接参与生产,属于生产成本

11:回收后参与生产应税消费品,

1.属于投资性房地产的项目

已出租的土地,已出租的建筑物,持有并准备增值后出让的土地,持有并准备经营出租的建筑物。

2.投资性房地产改扩建期间科目:投资性房地产--在建

3.注意18“37的表

4.投资性房地产、固定资产、无形资产减值不得转回。

5.只能用一种模式计量,公允价值模式不折旧,不减值。成本模式可以转为公允价值模式,但公允价值模式不能转回成本模式。

6.模式转换属于会计政策变更。

7.模式转换得利计入末分配利润和盈余公积。

借:投资性房地产(公允价值)

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产(帐面价值)

盈余公积

利润分配--末分配利润

8.注意49”49表。转换为存货时按投资性房地产帐面余额转回开发产品的帐面价值。

9.注意61“31表,其他综合收益,(贷方差)公允价值变动损益(借方差),当投资性房地产处置时,其他综合收益轩改当期损益(其他业务成本)。

10.成本模式的转换不产生损益,注意1入帐价值,2计入科目的金额。3会计分录。

11.处置时,成本模式进入其他业务收入和成本。

公约价值模式时,进入其他业务收入和成本,公允价值变支损益计入其他业务成本。

12.例76‘32

转租后不能确认为投资性房地产

持有并准备增值后转让的土地使用权属于投资性房地产

自用土地使用权停止自用准备增值的时候。

按公允调整差额 进入公允价值变动损益

存转投 大于 公允价值变动损益 小于 其他综合收益

Powered by EduSoho v8.0.16 ©2014-2026 好知网

课程存档 课程内容版权均归天扬君合所有 京ICP备2021011488号-2 京B2-20212056 出版物经营许可证150398号