环保设备;飞机引擎;航空高价周转件。

外购固定:价+税(关、消、购置)+其他(运、装、安、服、培)

按公允价值分配总成本。自建:必要支出(工程物资、人工成本、相关税费、资本化借款费用及间接费用) 土地使用权确认无形资产。建造固定资产领用工程物资、原材料或库存商品,应按其实际成本转入所建工程成本。弃置费用,按现值计算确定成本和相应的负债,在固定资产的使用寿命内按照预计负债的摊余成本和实际利率计算确定的利息费用应当在发生时计入财务费用。

环保设备;飞机引擎;航空高价周转件。

外购固定:价+税(关、消、购置)+其他(运、装、安、服、培)

按公允价值分配总成本。自建:必要支出(工程物资、人工成本、相关税费、资本化借款费用及间接费用) 土地使用权确认无形资产。建造固定资产领用工程物资、原材料或库存商品,应按其实际成本转入所建工程成本。弃置费用,按现值计算确定成本和相应的负债,在固定资产的使用寿命内按照预计负债的摊余成本和实际利率计算确定的利息费用应当在发生时计入财务费用。

1、可靠性(以实际发生进行确认、计量和报告,真实可靠、内容完整)

2、相关性(公允价值计量)

3、可理解性(会计报告清晰明了,如附注)4、可比性--重点(如出现不得随意变更,一定体现的是可比性;同一企业不同时期可比,不同企业相同会计期间可比)

5、实质重于形式(如融资租赁)

6、重要性

7、谨慎性(不应高估资产或者收益,低估负债或费用)

8、及时性

会计要素及其确认与计量

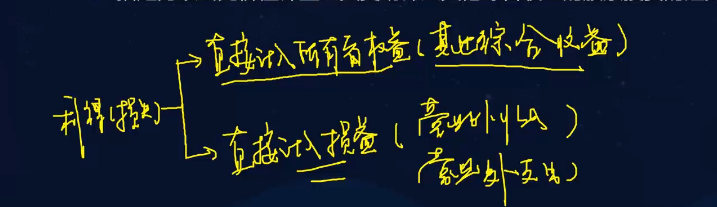

利得(损失):直接计入所有者权益(其他综合收益)

直接计入损益 (营业外收入、营业外支出)

宣告分配现金股利会计分录:

借:利润分配

贷:应付股利

会计要素计量属性

历史成本--实际支付

重置成本--重新取得,如存货盘盈、固定资产盘盈

可变现净值--预计售价减去进一步加工成本和销售所必需的预计税金费用后的净值

现值--折现后的价值,考虑货币时间价值

公允价值--市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,即脱手价格

一、会计信息质量要求(8性)

(1)可靠性

(2)相关性-公允价值计量

(3)可靠理解性

(4)可比性★ —纵向比 横向比

(5)实质重于形式★

(6)重要性★(成本效益原则)

(7)谨慎性★不应高估资产或收益,低估负债或费用

(8)及时性

2、资产的定义及确认条件

定义:企业过去的交易或事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源

确认条件:(1)与该资源有关的经济利益很可能流入企业,(2)该资源的成本或者价值能够可靠计量。

3、负债的定义及确认条件

定义:企业过去的交易或事项形成的,预期会导致经济利益流出企业的现时业务

确认条件:(1)与该义务有关的经济利益很可能流出企业,(2)未来流出的经济利益金额能够可靠计量。

4、所有者权益的定义:企业资产和扣除负债后,由所有者享有的剩余权益 。来源构成:资产负债表

确认条件:取决于资产和负债的计量

5、收入的定义:企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入

6、费用的定义:企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出

7、利润的定义:企业在一定会计期间的经营成果,利润=收入-费用 利得-损失后的净额

二、会计要素计量属性

1、历史成本

2、重置成本

3、可变现净值

4、现值

5、公允价值

存货成本高于可变现值

借:资 产减值损失

贷:存货跌价准备

转回:相反借:存货跌价准备

贷:资产减值准备

结转:借:

无合同“500件

制造费用:含季节性和修理期间的停工损失。

投资者投入:约定或者公允。盘盈:重置;仓储费用:采购过程中计入存货的采购成本,为下一、结算必要仓储计入成本,入库后仓储进入当期损益。

存货的期末计量原值:成本-账面价值与可变现净值孰低原值

利得和损失: 直接计所有者权益(其他综合 收 益)。直接计入损益,(营业外收支)

宣告分配现金股利:借:利润分配

贷:应付股利

收入:日常活动形成的 ,

损失:非日常活动形成的

利润=收入-费用-利得-损失后的净额

会计要素:五要素,历史成本(实际成本)实际支付。重置成本(现行成本)现值:货币时间价值。公允价值:“脱手价格”

进货费用会计处理

消费税的处理

制造费用

不计入存货成本的相关费用

重要:可比性、实质重于形式、重要性、谨慎性。

利得(损失):直接计入所有者权益、直接计入损益(营业外收支)。

收入确认是多选题

利润:收入、费用、利得、损失

历史成本:实际成本

重置成本:现行成本 存货盘盈/固定资产盘盈

重要性

10年末

计提折旧:100/10=10

账面:90

预计72

提减值:18

账面:72

11年:计提折旧:72/9=8

72-8=64

11年12月:

11年提折旧:100/5=20

11年12月底=102-20-20=62

12年:

提折旧:60/4=15

12年底=62-15=47

知识点1

会计信息质量要求

1.可靠性 2.相关性 3.可理解性 4.可比性

5.实质重于形式 6.重要性(性质 金额 不重要可以采用简化处理) 7.谨慎性 8.及时性

知识点2

会计要素及其确认与计量

一、资产的定义及确认条件

定义:企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。

确认条件:(1)与该资源有关的经济利益很有可能流入企业(资产本质特征)

(2)该资源的成本或者价值能够可靠地计量

所有者权益

利得(损失)

多选第15题D选项错了,与C选项一致

存货跌价准备分两部分:

合同和持有 分别计算可变现净值

31

项目管理的任务、三控制、三管理、一协调

1.看原材料是否减值,要分别对合同内的原材料可变现净值与其成本、以及合同外的原材料可变现净值与其成本作比较,而不能合并起来。

强制性 无偿性 固定性

制定法不是习惯法

义务性法规 不是授权性法规

法律地位平等,但是权利义务不平等。

综合性法规 不是单一性法规

实体法(18个税法 ) 程序法 (如:征管法)争诉法 (缴纳税款的)

❤❤❤

基本原则: 法律(要素法定明确、已发稽征) 公平(平等,不无理由特殊对待) 合作信赖(信任) 三个主义一个课税原则(重新估税权)

适用原则: 法律优位原则 :法律(。。罚))>法规(。。。条例)>规章(。。办法) 效力低的税法是无效 不是废止

法律不溯及既往原则(环保税 在2018年实施 那2018年之前不用交 。哈哈)

新法优于旧法

特别法优于普通法

实体从旧,程序从新

程序法优于实体原则

产生 变更 消灭

课税对象 (车): 计税依据(税基)(吨) (量) 税目(质)

起征点 免征额

1,建设工程项目的组织目标实现的主要因素:组织;人;方法和工具。

2,4图2表:项目结构图,组织,合同,工作;工作任务分工,管理职能分工

3,控制项目目标实现的主要措施bao'ku'o

Powered by EduSoho v8.0.16 ©2014-2026 好知网

课程存档 课程内容版权均归天扬君合所有 京ICP备2021011488号-2 京B2-20212056 出版物经营许可证150398号