第二届”天扬杯“全国建筑业财税知识竞赛初赛学习班级

投资性房地产,出租房,出租地,持有增值地

M0:流通中现金

M1:狭义货币,现实购买力

M2:广义货币

M2-M1:准货币,潜在购买力

存款货币创造过程:

原始存款、派生存款

部分准备金制度:法定存款准备金

货币乘数/货币扩张系数/货币扩张乘数

影响因素:法定存款准备金率(rd)、先进漏损率(c,提现)

来料加工和进料加工的区别是材料:来料是不买材料,进料是从国外买进材料,。

退免税包括免退税和免抵退税。免退税一般是外贸企业,免抵退税适用生产企业。

口诀:征率退率差转出、税额计算要为负、退税尺度为关键、退小税,差留衡。国内免税了的则不会退税

单选2属于口算失误

v想请问一下,资产处置损益是属于利得损失吗?在利润表属于营业成本类,

可收回VS账面价值

可收回=max(处置,现值)

某公司2018年4月30日购入一条不需安装的生产线。原价1580万元,预计使用年限5年,预计净产值80万,按年数总和法计提折旧。该固定资产2019年应计提的折旧额是()万元。

1580-80=1500

1500*5/15*4/12+1500*4/15*8/12=433.33

1500*5/15=500

1500*4/15=400

1500*5/15*3/12+1500*4/15*9/12=425

两大所得税2

有车既有船3

烟不利环境2

耕地是资源2

母公司编制合并报表体现的是实质重于形式

多选题13纯属手抖没选上D

无形资产寿命按孰短,谨慎性

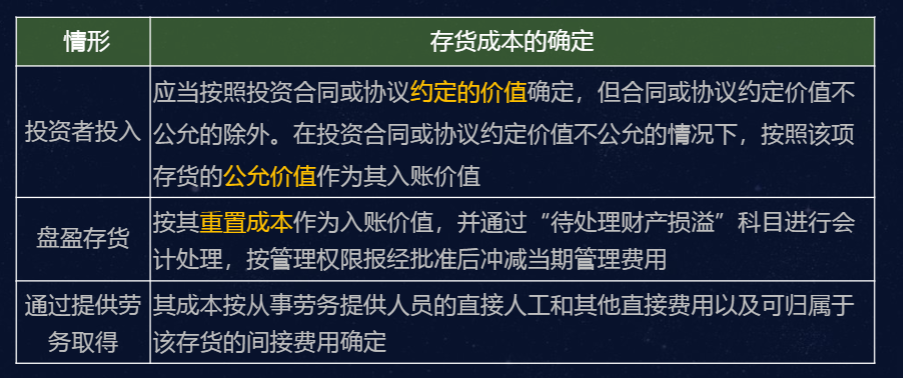

1.闲置土地不能作为投资性房地产。

会计职业道德

一、会计信息质量要求:

1、可靠性:实际发生,如实反映

2、相关性:财务报告使用者的经济决策需要,以公允价值计量

3、可理解性:便于理解和使用(附注/充分披露)

4、可比性(重要):纵向可比:同一企业不同时期;横向可比:不同企业同一时期

5、实质重于形式(重要)

6、重要性(重要):判定:性质/金额;重要:单独核算;不重要:简化处理(成本效益原则)

7、谨慎性(重要):不应高估资产或收益,不应低估负债或费用

8、及时性:不得提前或延后

二、会计要素及其确认与计量:资产、负债、所有者权益、收入、费用、利润(定义、确认条件)

三、会计要素计量属性:

1、历史成本(实际成本):实际支付(一般采用)

2、重置成本(现行成本):当前市场条件

3、可变现成本

4、现值:折现后,考虑货币时间价值

5、公允价值:市场参与者、计量日、有序交易、出售、转移(脱手价格)

4月起连6月各月增量比3月,,定基比不是环比,第6月不低于50万,4月1日起始日,未享征税政策行,但是先进制造业就没有这些限制

319

实际发生

合并会计报表

运杂费

坏账装备、减值准备、加速折旧

经济决策

会计附注,披露

不超前、不滞后

纵向,政策的一致性

横向,政策的相似或相同

法定

1农业生产者自产农产品

Powered by EduSoho v8.0.16 ©2014-2026 好知网

课程存档 课程内容版权均归天扬君合所有 京ICP备2021011488号-2 京B2-20212056 出版物经营许可证150398号